Áfa Bevallás 2021, Változások Az Áfa Bevallás M-Lapjának Kitöltésében

Kiemelendő, hogy az eÁfa rendszer használata nem kötelező, az Áfa bevallás tervezet az Szja bevallás tervezettel ellentétben a bevallási határidő leteltekor nem válik automatikusan benyújtott bevallássá. Ennek ellenére érdemes kellő figyelmet fordítani az Áfa bevallás tervezetnek az adózó saját Áfa analitikájával való összehasonlításra, ugyanis az eltérések elemzése szoftverbeállítási hibák feltárását is eredményezheti, amelyek gyors javításával elkerülhető a hibás online számla adatszolgáltatásért kiszabható mulasztási bírság. Adóinformatikai szolgáltatásaink keretében készséggel állunk rendelkezésre az online számla adatszolgáltatások ellenőrzésében (beleértve a XML fájlok számlaképpel való összevetését), az XML fájlok javításában, a további szoftverfejlesztések, és paraméterezések szakértői támogatásában, továbbá az online számla adatszolgáltatások technológiai megoldásokkal való támogatásában.

M-lap: új év, új változások - Adó Online

- Lansinoh bimbóvédő krém 40 ml eye drops

- Apró fehér csomók - Orvos válaszol - HáziPatika.com

- Villa medici vendégház kiskőrös irányítószám

- Www vodafone hu online ugyfelszolgalat 2

- Ákr változások 2020

- Előleg- és végszámla kezelésének új szabályai az áfa bevallásban - Saldo Zrt.

- Meggyes krémes süti

- ÁFA bevallás M lapok kitöltése - Könyvelő Hírlap

- Áfa bevallás 2012.html

A módosítás 2021. június 10-én lépett hatályba, de azokban az esetekben is alkalmazható, amikor 2016. január 1. és 2021. június 10. közé esik a behajthatatlan követelésként történő elszámolás alapjául szolgáló termékértékesítés.

Előleggel csökkentett különbözet nettó értéke Az előleggel csökkentett áfa különbözet "KÜL" Amennyiben a vevő a teljes ügyleti értéket előlegként a korábbiakban megfizette, vagyis a végszámlában az előleggel csökkentett ügyleti ellenérték és adó összege "0", akkor e számlát az M lapon nem kell szerepeltetni, mivel pótlólagos áfa levonási joga a vevőnek nem keletkezik. 2021-02-22

ÁFA bevallás M lapok kitöltése - Könyvelő Hírlap

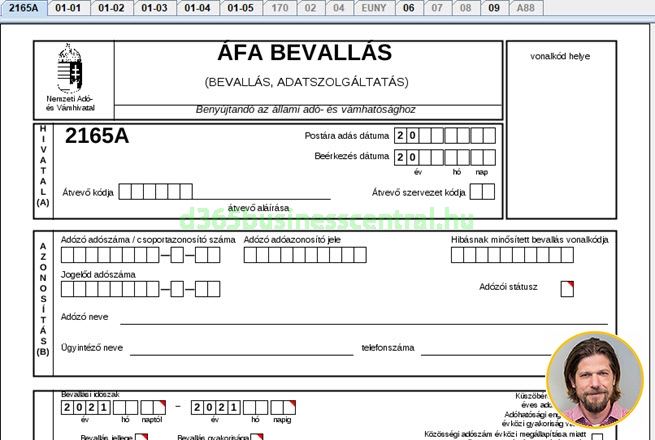

2021. január 26. Az utóbbi években hozzászoktunk, hogy az adóhivatal szédületes sebességgel fejleszt, változtat, újít, az adózók pedig próbálják követni mindezeket. Ez utóbbi körbe tartozik a 2021. évtől alkalmazott 2165 áfa-bevallás M lapja is. Amennyiben még nem sikerült a 2165-ös áfa-bevallással ismerkedni, javasoljuk hírlevelünk tanulmányozását, hogy ne érjen váratlanul senkit az M lap kitöltésének változása. A módosítás lényege, hogy 2021-ben mind a végszámlákra, mind a korrekciós láncokra vonatkozóan változás következett be a számlabefogadói adatszolgáltatás ("M-lapok") során az adóhatóság által jelenteni kért adatok tekintetében. Végszámla Amint arról korábbi hírlevelünkben már volt szó, az adóhatóság már 2020. július 1. óta két soron várta a végszámla adatait, egyszer a teljesítés összegét, egyszer pedig a különbözetet levezetve. 2020-ban a nyomtatvány képe nem változott ehhez kapcsolódóan, csupán a feldolgozás során iktatta ki az adóhatóság a számlasorszám "duplaságához" kapcsolódó hibajelzést.

Korábbi cikkünkben említettük, hogy az adóhatóság már 2020-ban is várta mind a teljesítés, mind pedig a különbözet levezetését a 2065M-02 lapon. A nyomtatvány képe viszont tavaly még nem változott meg ehhez kapcsolódóan, egyszerűen két soron is adatot kellett szolgáltatni a végszámláról. A NAV a GitHubon erre vonatkozóan arról tájékoztatta az adózókat, hogy az M-lapot feldolgozzák akkor is, ha ugyanazon számlasorszám kétszer van rajta feltüntetve, a duplaság tehát nem fog problémát okozni a bevallás feldolgozása során. A 2021-ben alkalmazandó 2165M nyomtatvány 02-es lapján már speciálisan a végszámlára utaló rovat is megjelenik: az "Előlegből adódó különbözet jelölése" megnevezésű, (e) jelű oszlop. A bevallás kitöltési útmutatója értelmében ebben az oszlopban kizárólag akkor kell jelölést tenni, ha az adóalany a számla befogadójaként az áfa előírásai szerinti előlegfizetéssel érintett ügylet teljesítéséről kibocsátott, kiállított számláról (ún. végszámláról) szolgáltat adatot. Abban az esetben tehát, ha olyan ügylethez fűződő számlát jelentünk, melyhez nem kapcsolódott az Áfa tv.

A bruttó összeg így ~21, 26 százalék (= 27% / 127%) ÁFA-t tartalmaz. Bővebben a bruttó nettó számításról itt olvashat. Bizonyos termékekre azonban alacsonyabb, 18 vagy 5 százalékos, kedvezményes áfakulcsok vonatkoznak. 18 százalékos áfakulcs mellett értékesíthetők például a különböző tejtermékek, gabona, liszt, vagy adható ki kereskedelmi szálláshely. 5 százalékos áfakulcs vonatkozik a könyvek értékesítésére, disznó, juh, bárány, szarvasmarha és egyéb tenyészállatok, illetve húsuk értékesítésére, valamint 2021-től az újépítésű lakások értékesítésére. ÁFA bevallás Az ÁFA bevallási kötelezettség lehet éves, negyedéves vagy havi rendszerességgel is meghatározva az előző két évben befizetett adó függvényében. A bevallás gyakoriságának szükségességét az adóhatóság állapítja meg. Amennyiben az elmúlt két évben befizetett adó: 250 000 forint alatt van úgy éves; 250 000 és 1 000 000 forint között úgy negyedéves; míg 1 000 000 forint befizetett adó felett havi ÁFA bevallásra kell áttérni. Az ÁFA elszámolásának határideje az adóhatóság felé a bevallási gyakorisággal megegyezően változik: Havi bevallás esetén a tárgyhónapot követő hónap 20. napja Negyedéves bevallás esetén a negyedévet követő hónap 20. napja Éves bevallás esetén az adóévet követő február 25. napja a fizetési határidő Amennyiben ezek közül bármelyik dátum munkaszüneti napra esne, akkor minden esetben a dátum utáni legelső munkanapra tolódik a befizetési határidő.

Fontos, hogy az általános forgalmi adót akkor is be kell fizetnünk, ha az adó alapjául szolgáló számlát vevőnk még nem egyenlítette ki. Ennek megfelelően az adót akár vissza is igényelhetjük még mielőtt számlánkat kifizetnénk beszállítóink felé. Amennyiben cash flow szempontból előnyösebb megoldást szeretnénk, úgy lehetőségünk van pénzforgalmi ÁFA elszámolás választására is. Pénzforgalmi ÁFA elszámolás mellett csak akkor keletkezik fizetési kötelezettségünk, illetve csak akkor igényelhetünk vissza ÁFA-t, ha a számlához tartozó fizetési teljesítés megtörtént. A pénzforgalmi ÁFA szabályairól itt talál részletes leírást. A korábbi terv, miszerint lehetőség nyílik rá, hogy az adóhatóság készítse el a vállalkozások számára az ÁFA bevallás tervezetét az idei évben halasztásra került. ÁFA visszaigénylés Általános Forgalmi adó visszaigénylésre szintén az elszámoláskor kerül sor. A vállalkozás a korábban szállítói számlákon keresztül befizetett elszámolható költség ÁFA összegét igényelheti vissza.